主页 > imtoken是什么平台 > 人民币兑美元汇率还会继续升值吗?

人民币兑美元汇率还会继续升值吗?

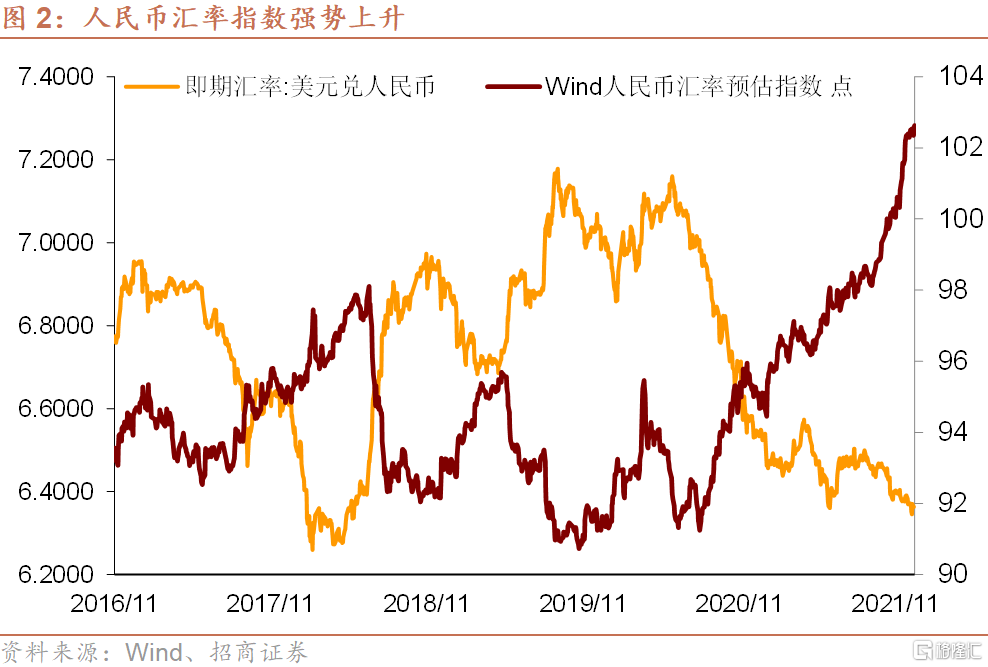

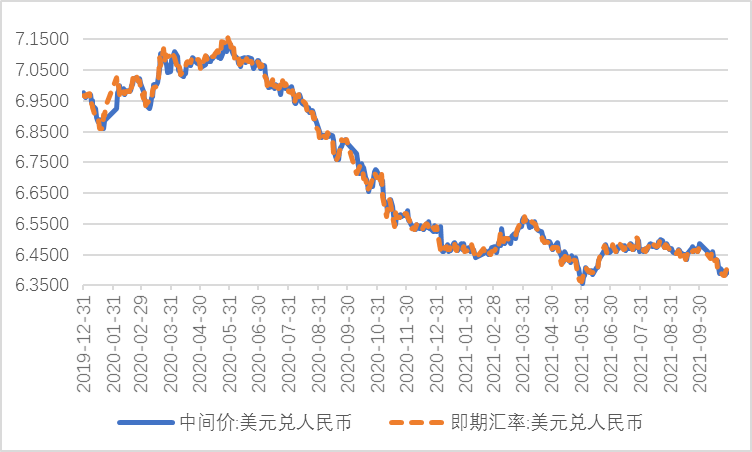

6月以来,美元指数大幅下跌,人民币兑美元大幅升值。美元兑人民币汇率从5月底的7.17持续升值至目前的6.83左右。值得注意的是,人民币兑主要汇率欧元、日元和英镑等货币最近也出现了升值。

在此背景下,各大券商纷纷下调汇率对美元对人民币的支点值,认为人民币升值空间已经打开,但也有市场观点认为,断言人民币贬值是审慎的。进入升值周期。人民币未来走势存在市场差异。

6月以来人民币升值原因

尽管近期人民币兑主要国际货币出现升值,但市场普遍认为,6月以来人民币升值的主要原因是美元贬值,即美元指数下跌。

虽然美元指数的下跌并不一定意味着人民币对美元的升值(美元指数衡量的是美元对六个发达国家货币的加权平均汇率,而一揽子美元指数不包括人民币),近期人民币升值,主要表现为美元升值。

美元贬值背后有一系列经济逻辑。为此,让我们简单解释一下汇率变动的理论。

一国货币汇率的决定因素非常复杂。在宏观经济学教科书中,也有很多关于汇率的理论,包括购买力平价理论、国际收支理论、利率平价理论等,简单对应一个国家的物价水平、经常项目和资本项目国际收支,和利率。等级。

一般来说,决定人民币汇率的三个主要因素是:价格、经济增长和利率。此外,汇率预期、贸易和资本账户控制、央行直接干预等因素也可能是特定情况下影响汇率的主要因素。不难发现,上述因素几乎都可以通过影响国际收支来影响汇率,进而影响外汇供求关系。

更重要的是,经济基本面是决定汇率的根本因素。当一个国家的经济因劳动生产率的提高而高速增长时,单位生产成本的降低导致出口竞争力的提高,从而导致本币短缺和本币升值;如果健康的增长与温和的通胀相匹配,从长远来看,本国货币往往会升值;高增长也往往对应于高利率,这也可能导致当地货币升值。

同时,这些因素影响汇率的时间长短也不同。简而言之,人民币汇率长期取决于经济基本面(经济增长和价格),中期取决于资本流动(利率和资本账户管制),中短期贸易形势以及市场情绪,超短期内的预期、风险等干扰因素。

根据以上分析,我们可以应用以上因素来解释6月以来美元贬值和人民币升值。由于我们分析的是美元贬值和人民币升值的中短期趋势,所以暂时只能看短期因素:利率、资本账户情况、贸易情况、市场情绪和预期等今天人民币对美元汇率是多少,并利用长期因素预测未来汇率的长期趋势。

1、两国利率差

在中国经济增速与全球经济增速保持较高差距、中国国内利率明显高于全球利率的前提下,中国迎来资本持续流入,推动人民币兑美元升值美元。

例如,中国目前的利率水平明显高于美国。从10年期国债收益率来看,5月以来中美利差不断扩大,迄今已达2.4个百分点,支撑6月以来人民币兑美元升值.

2、资本项目

利率导致资本流入,中国经济高速增长也吸引外资不断流入。IMF预测2020年全球GDP将萎缩4.9%。这是IMF自大萧条以来最悲观的预测。同时,IMF强调,在主要经济体中,印度和欧元区是下调幅度最大的地区,美国经济也将萎缩8%。中国是今年唯一实现经济增长的主要经济体。从外商直接投资看,2020年以来我国实际使用外资增速明显高于去年同期。

除了实体经济,中国资本市场也成为全球资本的避风港。今年1-6月,北方累计资金净流入1182亿元,同比增长约23%。不仅是股市,债市也是如此,外资也连续18个月增持,创下多项历史纪录。资金流入增加人民币兑换需求,人民币升值。

3、贸易情况

受疫情影响,中国出口增加进口收缩,经常项目顺差增加。今年前8个月,我国出口11.05万亿元,增长0.8%;进口9万亿元,下降2.3%;贸易顺差2.05万亿元,增长17.2%。全球疫情之下,中国的供给优势已为世界所见。

4、预期与干预

外汇市场存在一定的顺周期性,市场主体易受非理性预期影响,忽视宏观经济基本面对汇率的决定性作用,放大单边市场预期并自我强化,加大市场汇率风险过冲。

同时,央行的货币政策目标明确包括汇率稳定,因此保持人民币汇率稳定波动是一项“合法”任务。2017年5月,中国人民银行在美元兑人民币中间价定价机制中引入逆周期因素,以减缓这种预期的自我强化现象,央行对人民币汇率的浮动具有一定的控制力。在本轮美元贬值过程中,人民币升值幅度小于美元贬值(这也是有观点认为人民币会继续升值的原因,因为人民币升值已经未完全反映市场预期)。7月以来美元进入缓慢贬值区,

以上四个因素主导了人民币近期的升值。但需要注意的是,上述分析仍仅限于中短期,同样的因素很可能在长期内完全逆转,成为人民币贬值的主导因素。

短期人民币汇率展望

我们首先看一下上述中短期因素在未来是否有可能逆转。

1、利率

日前,美联储再次表示将坚持长期低利率。市场解读美联储对通胀的容忍度正在上升,美国政策利率水平很可能在2022年前维持目前的零利率水平。相比之下,在中国,货币政策将更加注重结构性和跨周期调整,政策利率下降的概率较低。综合来看,中美利差似乎将持续存在。

2、资本项目

由于资金流向与汇率同向变化,相互加强,流动迅速,难以预测。同时今天人民币对美元汇率是多少,短期跨境资金流动具有很强的套利性。内外环境发生变化后,资本流动的规模和流向会频繁发生变化,就像2019年中美贸易形势恶化时,外资净流入率大幅下降。预计未来资金跨境流动仍将较为频繁,人民币汇率也将呈现双向波动趋势。

3、贸易情况

目前,海外市场需求正在恢复,但供应不足,这给了中国出口空间。未来,随着海外经济重启的持续和供给能力的恢复,我国出口的持续增长或将面临一定压力。

另外,在11月美国大选前,美国在经贸领域保持确定性的动力很强,因此对美贸易的波动性会较小,大概率实现零或同比略有增长。不确定性甚至不排除形势恶化的可能。

总体来看,未来几个月中国贸易形势仍将保持良好态势,不会对人民币汇率产生重大影响。

4、预期与干预

受疫情、全球经济复苏、中美贸易摩擦等不确定因素影响,目前市场对人民币升值尚未形成共识,因此人民币单边升值的概率很低。

市场有观点认为,为应对美国的贸易挑战,人民币或明或暗成为主要武器,即通过人民币贬值或升值来对冲美国对中国关税的调整。不同程度。中美贸易谈判解决后,人民币汇率为6.7;如果协商正常,则汇率为7.0;越是成为中美贸易谈判中美方的掣肘。但是,我们认为人民币国际化和市场化的趋势是明确的。过度干预可能会扭曲汇率价格信号,造成不必要的效率损失。内循环本质上也要求对汇率市场波动有更大的容忍度,

从以上四个因素来看,人民币汇率短期升值因素与不确定性并存。不过,近期市场对人民币未来贬值的预期逐渐增强。随着人民币即期汇率的持续飙升,NDF(Non-deliverable Forwards,人民币无本金交割远期)所隐含的人民币对美元贬值预期(衡量1年期远期汇率的差额)美元兑人民币即期汇率)持续走高,市场普遍担忧中美贸易形势。

此外,美元具有逆周期和规避风险的属性,即全球经济好转,美元走弱,全球经济下行,美元可能走强。其背后的逻辑也是资本流动。当全球经济复苏时,资本从美国流入新兴市场国家以获得更高的收益率,美元贬值;当经济下滑时,资本回流美国,美元升值。投资者显然已经忘记了,3月份全球流动性暴跌,甚至黄金价格都在下跌,而全球唯一的资产美元也在上涨。

长期人民币汇率展望

长期来看,人民币汇率主要取决于中国经济增长,还是基本面。面对疫情“先进先出”,我们成为全球第一个实现经济显着复苏的国家,也可能是2020年唯一实现正增长的主要经济体。相对而言较高的长期增长收益、相对较高的利率以及稳定的营商环境将吸引全球资金兑换人民币,分享中国增长的红利。人民币长期升值趋势是比较确定的。

对比美国经济,美国经济对美元和人民币汇率的影响应该从不同时期的角度来看:中期来看,疫情后经济复苏前景如何?从长远来看,美国制造业的回归能否成功?当前,疫情的反复和国内社会矛盾正在制约其复苏的步伐。从长远来看,美国制造业的回归也面临着诸多障碍。面对资本的逐利性,美国经济的长期吸引力可能在于较弱,越来越多的人开始认为美元可能进入一个较长期的贬值周期。

综上所述,考虑到美国货币政策持续宽松的趋势、中美高利差(中国利率水平趋于稳定,降息预期减弱)、经济基本面等多头因素长期来看,人民币对美元升值是一定的。事件。但随着美国疫情的边际好转和美国大选形势的波动,未来美国经济复苏有企稳的可能。